Шунингдек қаранг

19.01.2026 09:49

19.01.2026 09:49В субботу президент США Трамп объявил о введении дополнительных 10% пошлин на товары из восьми европейских стран, включая Германию и Великобританию с 1 февраля. Если к 1 февраля соглашение по Гренландии не будет достигнуто, пошлины будут увеличены до 25% к 1 июня. Официального заявления Белого дома пока нет, есть лишь объявление Трампа в социальных сетях.

По сути, мы сейчас наблюдаем казавшийся совершенно невозможным еще недавно сценарий, при котором торговая война с ближайшими союзниками США, которая, казалось бы, была завершена летом прошлого года, возобновляется в гораздо более жесткой форме.

Трамп в очередной раз совершает странный и непредсказуемый маневр, который повышает напряжённость в мире, и его действия нарушают среди прочего и валютный баланс. Европа в июле прошлого года согласилась с требованиями США по тарифам, однако новая эскалация способна задействовать новый инструмент, который ЕС не решился применить ранее, а именно ограничения на инвестиции. Если такое решение будет принято, а о необходимости его внедрения незамедлительно уже объявил Макрон, то конфигурация трансграничных потоков капитала между Европой и США изменится не в пользу доллара.

Пока страны Европы только вырабатывают свой ответ, посмотрим, о чем говорят макроэкономические индикаторы. Три фактора, которые имеют существенное значение для валютного рынка, так или иначе дают прирост вероятности в пользу более сильного доллара.

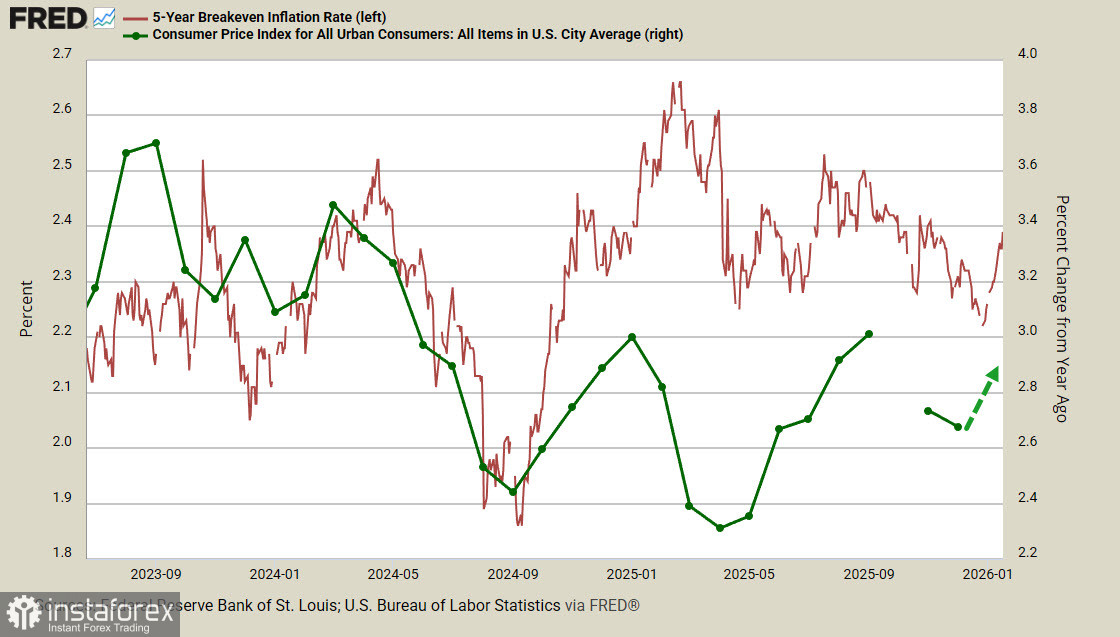

Доходность 5-летних облигаций TIPS, защищенных от инфляции, быстро растет от минимума, достигнутого 26 декабря. С конца ноября рынок был уверен в том, что ФРС будет снижать ставку более активно, чем считалось ранее, это привело к быстрому ослаблению доллара по всему спектру валютного рынка, однако в последние 3 недели наблюдается обратная динамика. Она пока слабо выражена, но, по всей видимости, есть основания предполагать, что инфляция в январе может возобновить рост, то есть отложенный эффект от введения повышенных тарифов начнет пробиваться наконец на потребительский рынок.

Министр финансов Скотт Бессент заявил в воскресенье, что Верховный суд вряд ли отменит пошлины, введенные президентом Дональдом Трампом в соответствии с Законом о международных чрезвычайных экономических полномочиях, поскольку такая отмена будет означать и отмену всей экономической программы Трампа. Бессент, таким образом, поддержал Трампа в его стремлении «купить Гренландию», показав единство администрации по этому вопросу. Решение Верховного суда может быть принято уже на этой неделе, и если оно будет положительным для Трампа, доллар, вероятнее всего, отреагирует ростом.

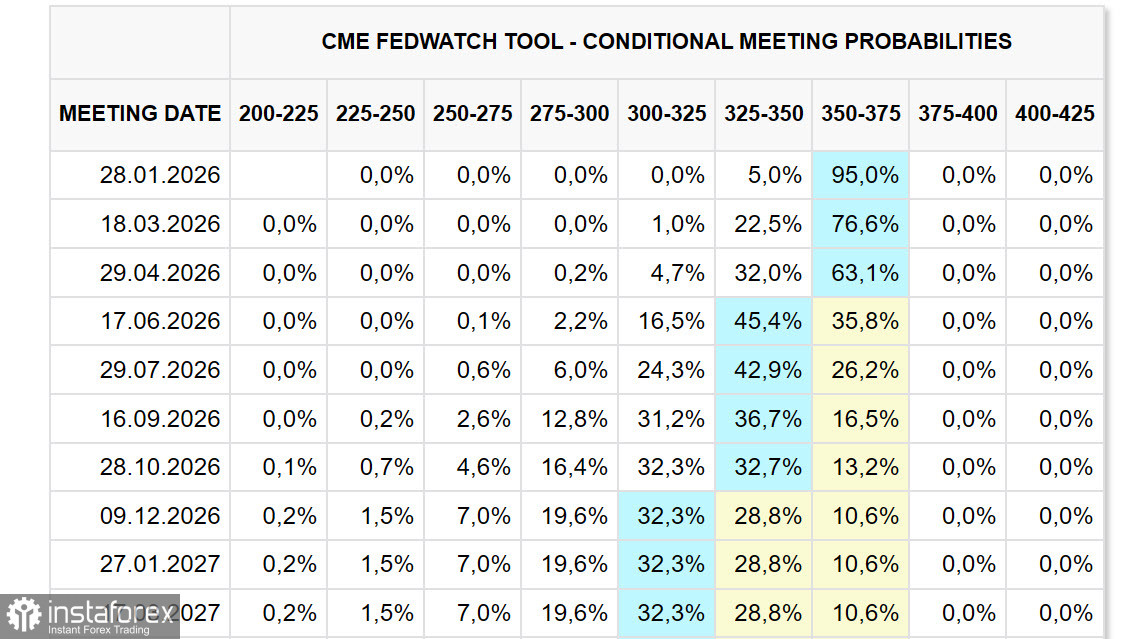

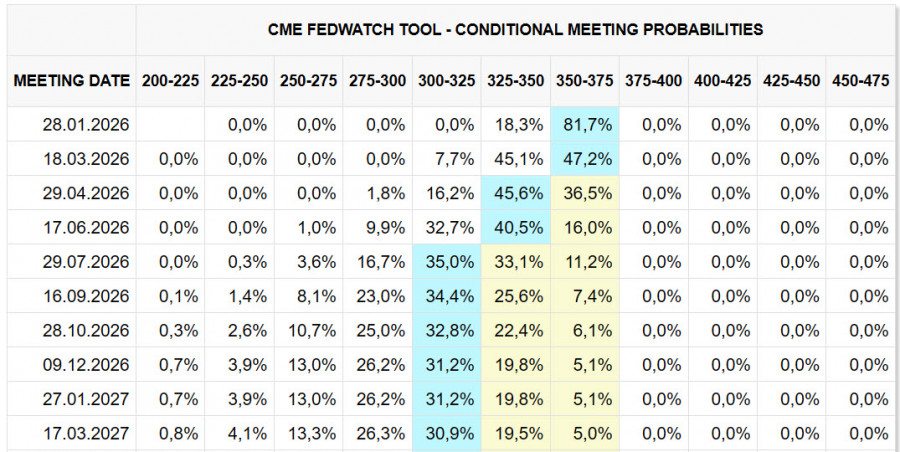

Также обратим внимание на изменение прогнозов по ставке. Если 29 декабря рынок видел два снижения ставки ФРС в апреле и июле, то по состоянию на утро понедельника ближайшее снижение ставки перенесено на июнь, а второе – на декабрь или даже январь 2027г. Иными словами, взгляд на политику ФРС стал более ястребиным.

Здесь еще важно то, что рынок, по сути, отреагировал прямо противоположным образом, чем можно было бы ожидать, на выдвижение обвинений главе ФРС Пауэллу. Трамп решительно добивается более быстрого снижения ставки ФРС и для достижения своей цели усиливает давление на членов Совета, однако рынок просто проигнорировал его шаги и более того, склоняется к противоположному сценарию более медленного снижения. Это фактор, безусловно, для доллара бычий.

Ну и наконец отметим изменения в спекулятивном позиционировании на фьючерсном рынке. Как следует из опубликованного в пятницу отчета CFTC, совокупная короткая позиция по доллару США сократилась за отчетную неделю сразу на 9.3 млрд, до -2.7 млрд, то есть практически ликвидирована, больше всех пострадали иена и евро.

Таким образом, нужно исходить из того, что мнение рынка постепенно смещается в пользу более сильного доллара. Макроэкономические индикаторы не дают оснований для уверенного разворота ожиданий, но геополитика, похоже, пока доминирует в балансе рисков. Отсюда предположение, что доллар может ускорить укрепление в краткосрочной перспективе, но для более масштабного движения пока оснований нет.

{kind=link}