Veja também

20.03.2026 03:12 PM

20.03.2026 03:12 PMOs EUA e Israel continuam a oferecer uma espécie de tábua de salvação aos mercados de petróleo, o que ajuda o S&P 500 a encontrar um suporte mais firme. O índice amplo recuou para os níveis mais baixos desde a liquidação de novembro, quando comentários de Scott Bessent e Benjamin Netanyahu permitiram que os touros comprassem o recuo.

O secretário do Tesouro dos EUA afirmou que a Casa Branca avalia a possibilidade de suspender sanções ao Irã, o que poderia liberar cerca de 140 milhões de barris de petróleo. Israel também estaria disposto a cessar ataques à infraestrutura energética iraniana e a ajudar os Estados Unidos a reabrir o Estreito de Ormuz. Autoridades asseguram que o Irã já não dispõe de capacidade operacional de enriquecimento de urânio e que o conflito poderá terminar mais cedo do que o esperado.

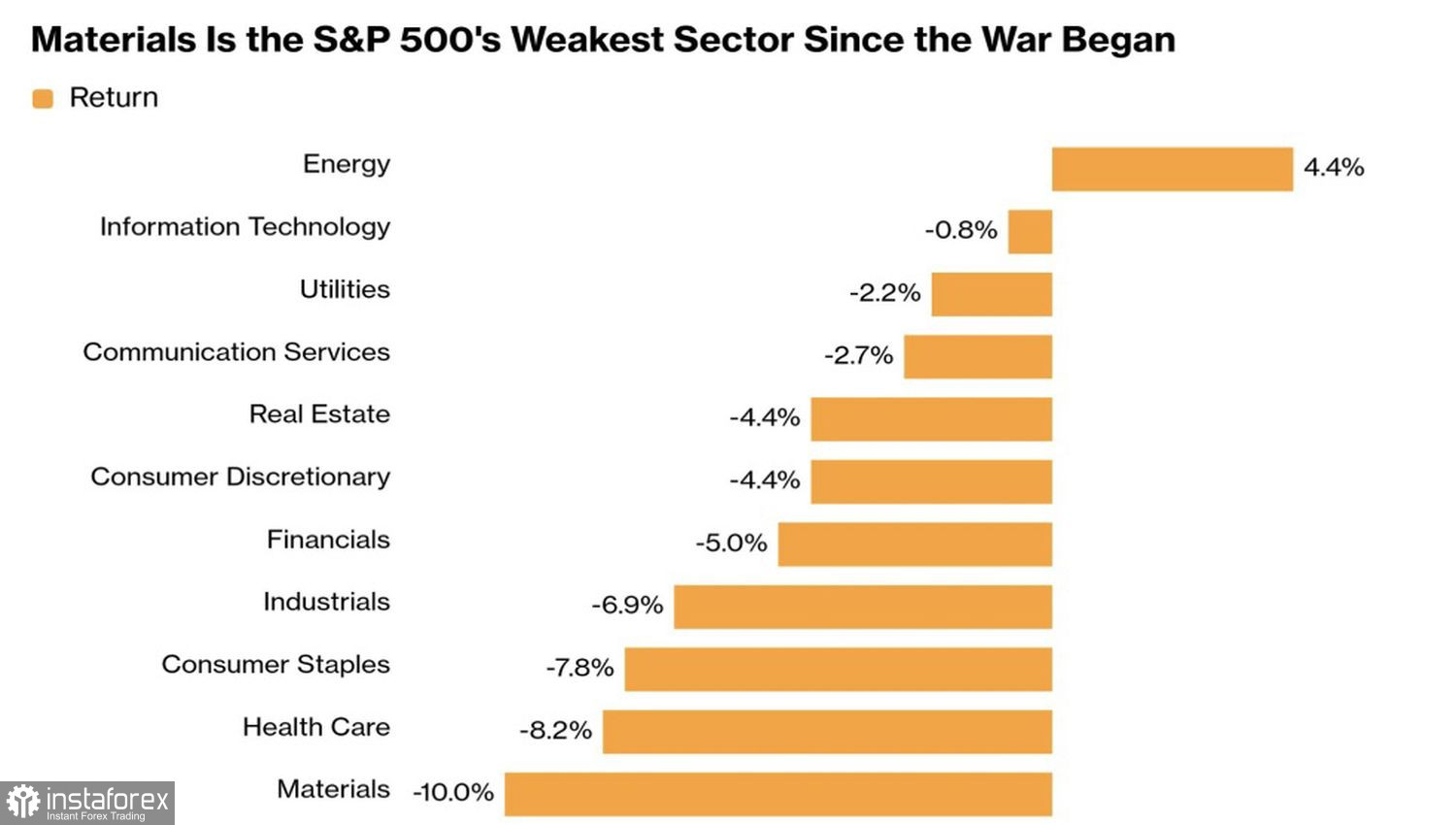

Os vencedores e perdedores no mercado acionário dos EUA indicam claramente a direção para a qual os investidores estão inclinados. As ações do setor de energia estão em alta, enquanto o principal retardatário é o setor de materiais, que tende a sofrer com a aceleração da inflação e a desaceleração do crescimento. De facto, especialistas do Wall Street Journal projetam que a inflação ao consumidor acelerará para 2,9% no fim de 2026, ante 2,6% na sondagem de janeiro.

A dinâmica entre vencedores e perdedores no mercado acionário dos EUA

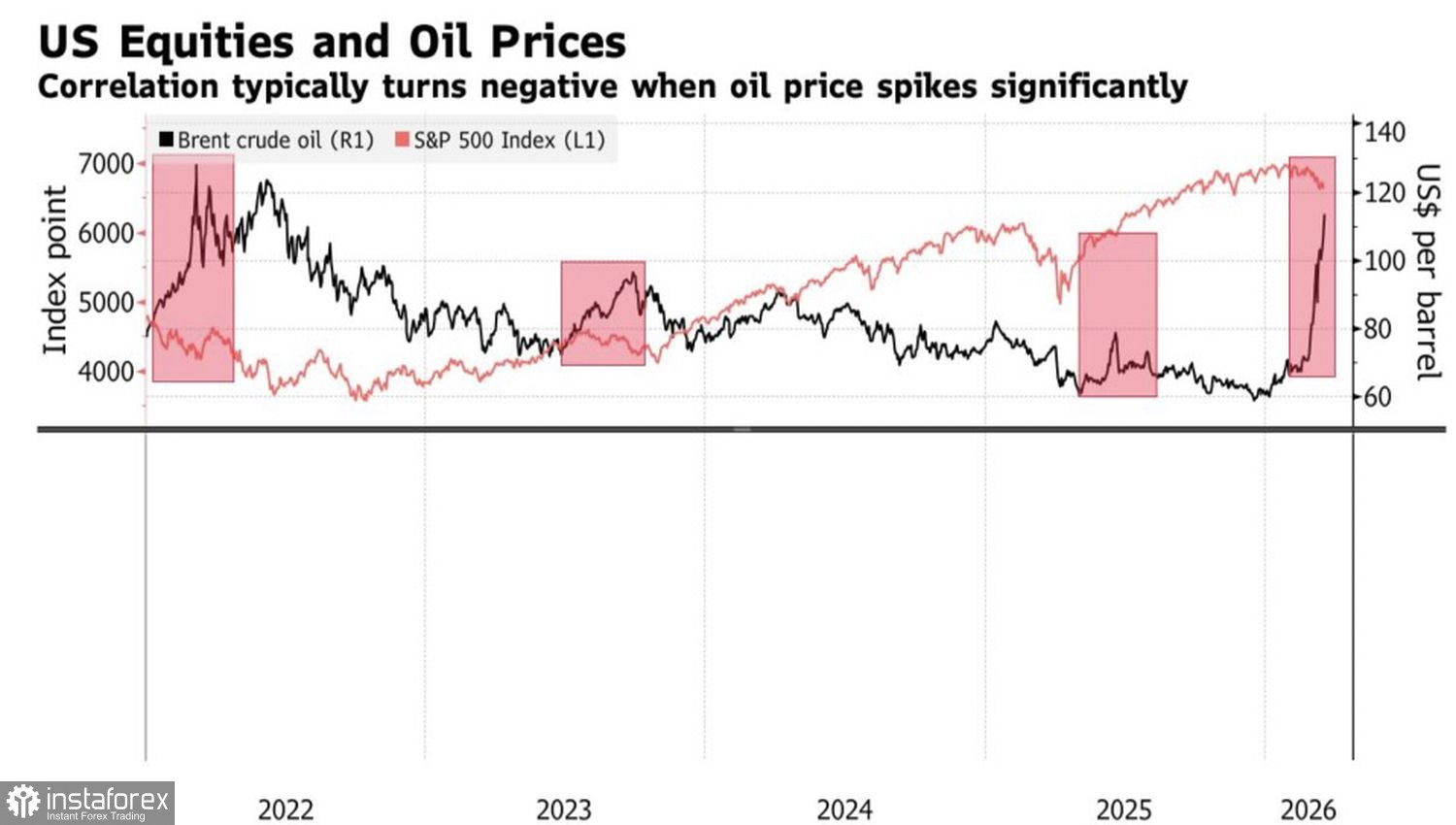

O JPMorgan alerta que os investidores subestimam os danos econômicos decorrentes de preços de petróleo muito elevados, preferindo focar na aceleração da inflação. Desde a década de 1970, quatro em cada cinco recessões nos EUA estiveram associadas a picos no Brent e no WTI. Um painel do Wall Street Journal sugere uma retração da economia americana caso o petróleo permaneça acima de US$ 138 por barril durante 14 semanas. As estimativas variam de US$ 90 a US$ 200 por barril e de 4 a 55 períodos de cinco dias de negociação.

Os traders do S&P 500 também estão preocupados com a possibilidade de que a intenção do Fed de manter as taxas elevadas acelere a desaceleração do PIB dos EUA. Após sinais de possível aperto monetário por parte do BCE e do Banco da Inglaterra, os futuros elevaram a probabilidade de que a taxa de fundos federais (fed funds) permaneça no nível atual até o fim de 2026 de 48% para 73%. Antes do início das hostilidades no Oriente Médio, os derivativos precificavam essa probabilidade em apenas 4%.

Desempenho do S&P 500 e do Brent

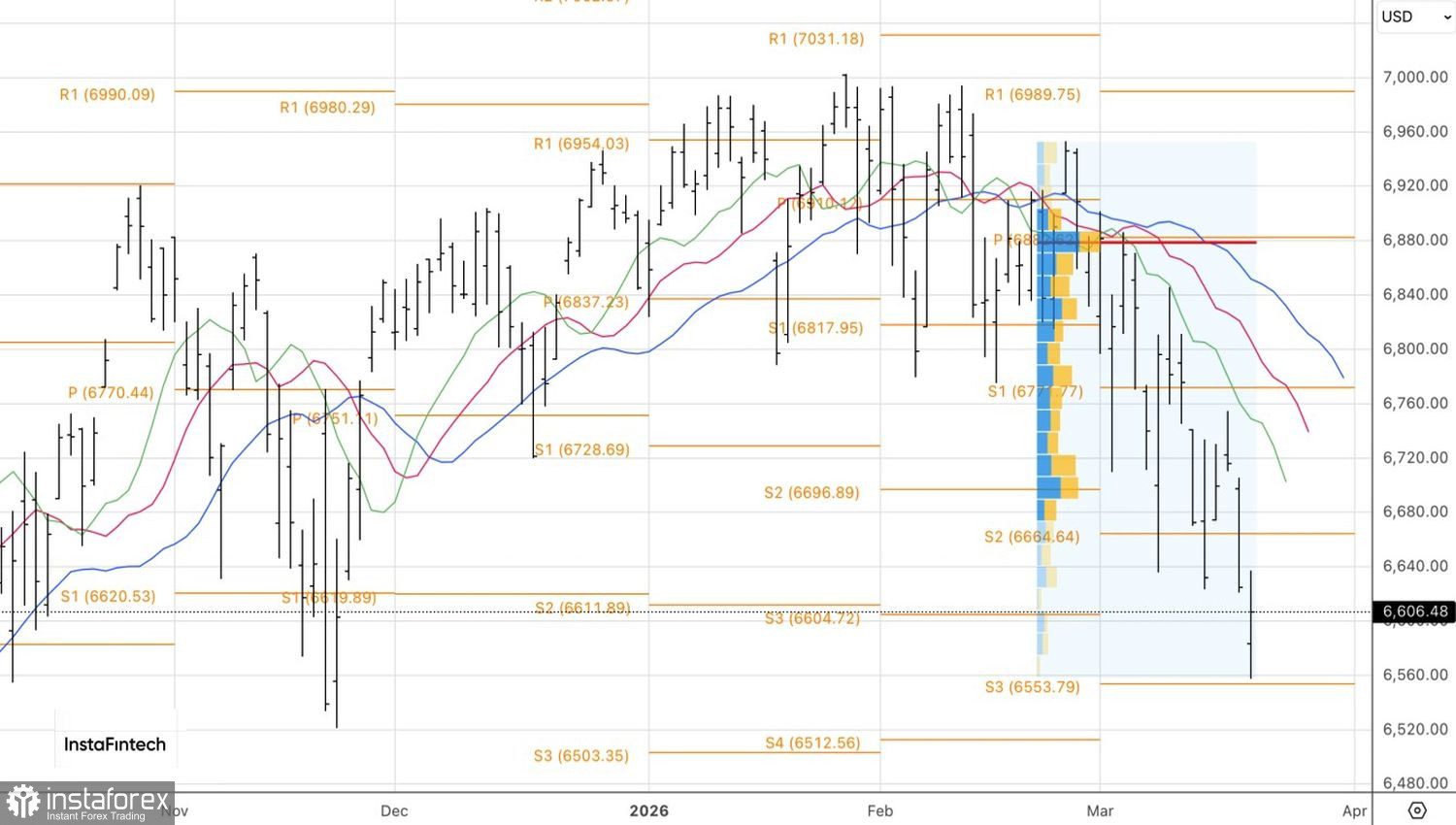

Apesar de ventos contrários significativos, o otimismo não desapareceu do mercado acionário. O Bank of America acredita que o Fed acabará sendo forçado a afrouxar a política monetária. Assim, uma queda do índice amplo para 6.600 representaria uma excelente oportunidade de compra, na visão do banco — sinalizando que a correção atual pode estar próxima do fim.

Do ponto de vista técnico, o S&P 500 quase atingiu o primeiro dos primeiros níveis alvos de venda previamente indicados, em 6.510 e 6.390, no gráfico diário. As cotações retornaram ao pivô anterior, em 6.610. No entanto, o sentimento de mercado permanece baixista. Enquanto o índice amplo negociar abaixo de 6.665, faz sentido manter o foco em posições de vendas.