Xem thêm

01.05.2026 12:55 AM

01.05.2026 12:55 AM

Quay trở lại cuộc họp FOMC, có thể nói rằng mức độ bất định hiện nay chủ yếu liên quan đến kinh tế Mỹ. Tình hình ở Trung Đông hiện tại tương đối rõ ràng. Vấn đề lớn là kinh tế Mỹ sẽ phản ứng như thế nào sau tháng “cú sốc” đầu tiên. Xin nhắc lại: lạm phát đã tăng từ 2,4% lên 3,3% trong tháng 3, tăng trưởng GDP quý I đạt 2%, thị trường lao động đã xuất hiện những dấu hiệu hạ nhiệt, nhưng vẫn còn khá xa mới có thể coi là phục hồi hoàn toàn. Tuy nhiên, trong cuộc họp tháng 3, Federal Reserve đã xác định rất rõ các ưu tiên của mình — kiềm chế lạm phát là ưu tiên hàng đầu. Chỉ riêng chỉ số giá tiêu dùng trong tháng 3 đã tăng gần 1%.

Cũng cần lưu ý rằng Jerome Powell có ý định tiếp tục ở lại FOMC sau khi nhiệm kỳ Chủ tịch của ông kết thúc. Luật hiện hành cho phép ông làm điều đó ít nhất cho tới tháng 1 năm 2028. Như vậy, những cơn ác mộng kinh hoàng nhất của Donald Trump đang dần trở thành hiện thực. Xin nhắc lại, chỉ tuần trước, Bộ Tư pháp Mỹ đã khép lại cuộc điều tra liên quan đến Powell về cáo buộc chi tiêu quá mức trong quá trình tái thiết các tòa nhà của Fed. Kết quả là tổng thống Mỹ đã không thể phế truất Chủ tịch Fed, người vẫn kiên quyết tuân thủ hai nhiệm vụ chính của ngân hàng trung ương và không muốn mù quáng làm theo chỉ đạo từ Nhà Trắng.

Trump cần lãi suất thấp hơn để có thể chứng kiến các mức tăng trưởng mang tính lịch sử của kinh tế Mỹ. Powell và phần lớn các thành viên FOMC lại duy trì một cách tiếp cận thận trọng, hướng tới mục tiêu tối đa hóa việc làm và ổn định giá cả. Giờ đây, Kevin Warsh sẽ trở thành người đứng đầu mới của ngân hàng trung ương, nhưng trên thực tế, Powell vẫn sẽ giữ vai trò “tổng thống” (theo nghĩa là nhân vật trung tâm có ảnh hưởng). Đây rõ ràng là một nhận định táo bạo, nhưng tầm ảnh hưởng của Powell đối với các thành viên FOMC sẽ vẫn rất đáng kể. Nói một cách đơn giản, sau khi rời cương vị, Powell vẫn sẽ theo dõi xem các thành viên khác thực hiện nhiệm vụ của mình một cách nghiêm túc đến đâu.

Dựa trên tất cả những phân tích ở trên, không nên kỳ vọng sẽ có đợt cắt giảm lãi suất nào trong năm 2026. Đây là tin tích cực đối với đồng USD, nhưng cần lưu ý rằng, theo công cụ CME FedWatch, thị trường vốn đã không kỳ vọng bất kỳ vòng nới lỏng tiền tệ nào ngay cả trước cuộc họp Fed tháng Tư. Hiện nay, cán cân kỳ vọng đã hơi nghiêng về kịch bản thắt chặt, dù mức độ là rất nhỏ. Tuy nhiên, nhận định rằng “Fed có thể tăng lãi suất một lần trước cuối năm” là một yếu tố hỗ trợ quá yếu cho đà tăng của đồng USD. Kết quả là thị trường hầu như không phản ứng đáng kể trước các kết luận của cuộc họp FOMC.

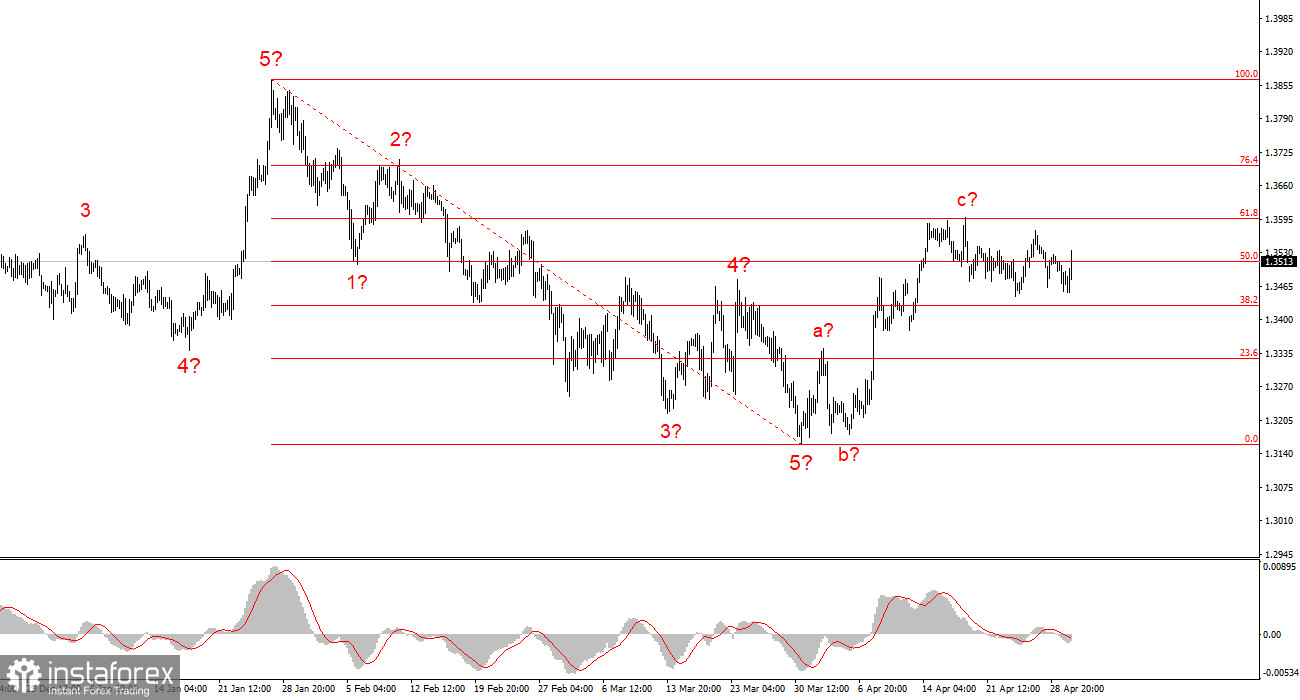

Dựa trên phân tích EUR/USD, có thể thấy rằng công cụ này vẫn đang nằm trong một pha xu hướng tăng (hình phía dưới) và, trong ngắn hạn, đang ở trong một cấu trúc điều chỉnh. Tập hợp sóng điều chỉnh có vẻ đã hoàn tất và chỉ có thể trở nên phức tạp hơn, kéo dài hơn nếu bối cảnh địa chính trị tại Trung Đông được cải thiện. Ngược lại, từ vùng giá hiện tại, một cấu trúc sóng giảm mới có thể bắt đầu hình thành. Chúng ta đã quan sát được sóng điều chỉnh; diễn biến tiếp theo sẽ phụ thuộc vào mức độ thị trường tin tưởng vào kết quả thuận lợi của các cuộc đàm phán.

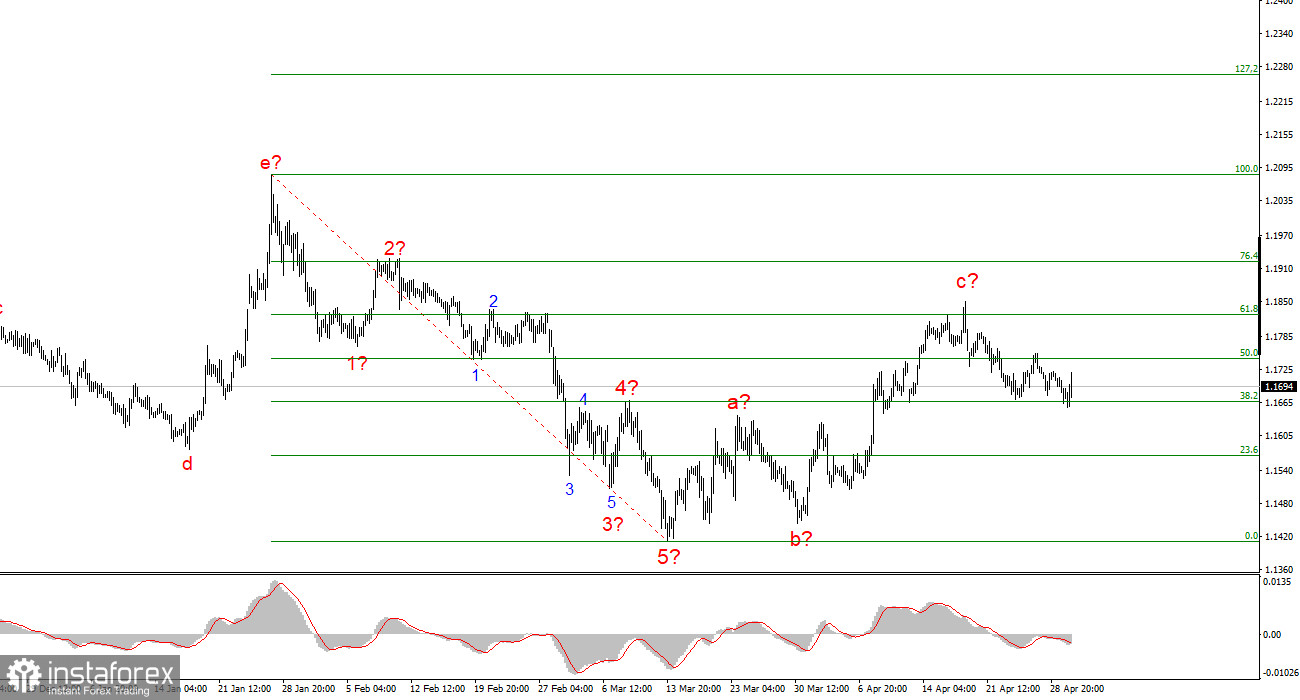

Mô hình sóng cho GBP/USD theo thời gian đã trở nên rõ ràng hơn, đúng như dự đoán. Hiện tại, chúng ta thấy trên biểu đồ một cấu trúc tăng ba sóng rất rõ, có thể đã được hoàn tất. Nếu đúng như vậy, có thể kỳ vọng hình thành ít nhất một sóng giảm (dự kiến là sóng d). Pha tăng của xu hướng có thể phát triển thành cấu trúc năm sóng, nhưng để điều đó xảy ra, xung đột tại Trung Đông cần hạ nhiệt chứ không bùng phát trở lại. Do đó, kịch bản cơ bản cho vài ngày tới là giảm về vùng quanh mốc 1,34 hoặc thấp hơn một chút. Một lần nữa, mọi thứ sẽ phụ thuộc vào các yếu tố địa chính trị.