Voir aussi

15.05.2026 09:19 AM

15.05.2026 09:19 AMHier, les indices actions américains ont terminé en hausse. Le S&P 500 a progressé de 0,77 % et le Nasdaq 100 a gagné 0,88 %, tandis que le Dow Jones Industrial Average a reculé de 0,55 %.

Aujourd’hui, cependant, les contrats à terme sur les indices actions mondiaux se sont nettement retournés à la baisse. Les investisseurs, qui avaient largement ignoré un pétrole au‑dessus de 100 $/baril et des chiffres d’inflation élevés, semblent désormais se poser une question inconfortable : le rally a‑t‑il été trop loin ?

L’indice MSCI Asia Pacific a chuté de près de 2 %. Le KOSPI sud-coréen, principal baromètre des investissements liés à l’IA, a reculé d’environ 5 %. Les contrats à terme sur le Nasdaq 100 perdaient près de 0,8 %, et les marchés européens ont ouvert en baisse de plus de 1 %. Le dollar américain s’est apprécié pour la cinquième séance consécutive, réaffirmant son statut de valeur refuge dans un contexte de turbulences au Moyen-Orient.

Le pétrole reste le principal facteur déclencheur. Le Brent a dépassé 107 USD/baril après que le président américain Donald Trump a déclaré que les États-Unis n’avaient pas l’intention d’ouvrir le détroit d’Ormuz. Quelques heures plus tard, toutefois, il a modéré ses propos en affirmant que les États-Unis souhaiteraient que le détroit reste ouvert. Ces signaux contradictoires n’ont fait qu’accentuer la nervosité des marchés.

Le marché obligataire a réagi avec vigueur. Les rendements des bons du Trésor américain à deux ans ont augmenté de quatre points de base pour atteindre 4,06 %, un plus haut de 14 mois. Les rendements à dix ans ont également progressé de quatre points de base, à 4,53 %. Au Japon, les rendements des JGB à 20 ans sont montés à 3,61 %, un niveau inédit depuis 1996. La hausse des rendements mondiaux exerce une pression supplémentaire sur les actions en renchérissant le coût du financement et en améliorant l’attrait relatif des obligations.

Les marchés ont désormais totalement écarté l’hypothèse de baisses de taux de la Fed cette année et commencent à intégrer une véritable probabilité de relèvements d’ici la fin de l’année. Avec un baril au-dessus de 100 USD, la question de savoir combien de temps les actions pourront encore ignorer le risque inflationniste devient de plus en plus pressante.

Le sommet Trump–Xi a ajouté de l’incertitude plutôt qu’il n’a apporté de la clarté. Xi a évoqué de « nouvelles relations » et « de nombreux résultats », mais les détails concrets restent rares. Les tensions autour de Taïwan perdurent, et la question iranienne ne semble pas avoir été abordée de manière substantielle — une déception pour les investisseurs qui espéraient des avancées sur la désescalade au Moyen-Orient.

Du côté des matières premières, l’or a reculé de 1,3 % pour repasser sous les 4 600 USD/oz. La livre sterling s’est affaiblie pour la cinquième séance consécutive, sur fond de nouvelle tourmente politique autour du Premier ministre Starmer.

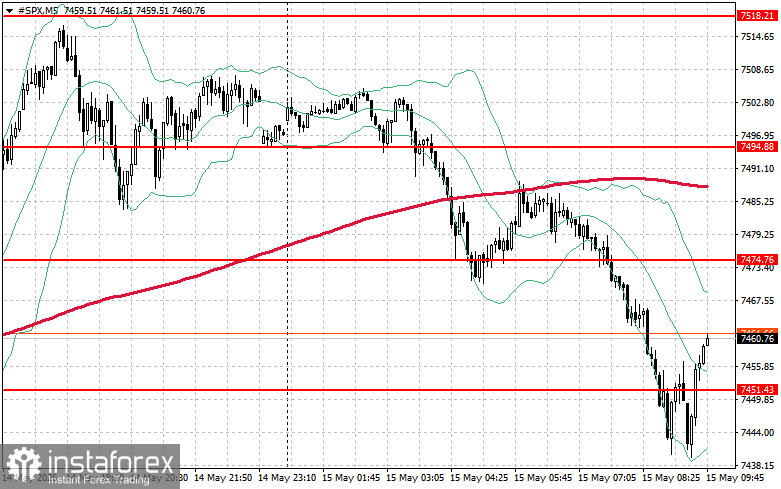

Techniquement, l’analyse du S&P 500 suggère que la tâche immédiate des acheteurs est de franchir le niveau de résistance à 7 474 $. Y parvenir validerait la poursuite de la dynamique haussière et ouvrirait la voie vers 7 494 $. Conserver le contrôle au-dessus de 7 518 $ renforcerait la position des acheteurs. À la baisse, les acheteurs doivent défendre la zone des 7 451 $. Une rupture sous ce niveau ramènerait probablement l’indice vers 7 427 et ouvrirait la voie à 7 404.