Voir aussi

15.05.2026 03:15 PM

15.05.2026 03:15 PMNous restons haussiers sur le dollar américain tant que la guerre se poursuit. La déclaration de Macquarie Futures fait écho à la règle vieille de plusieurs siècles « acheter quand le sang coule dans les rues ». Le billet vert, en tant qu’actif refuge, sera en effet très recherché pendant le conflit au Moyen-Orient — et aucune issue n’est en vue.

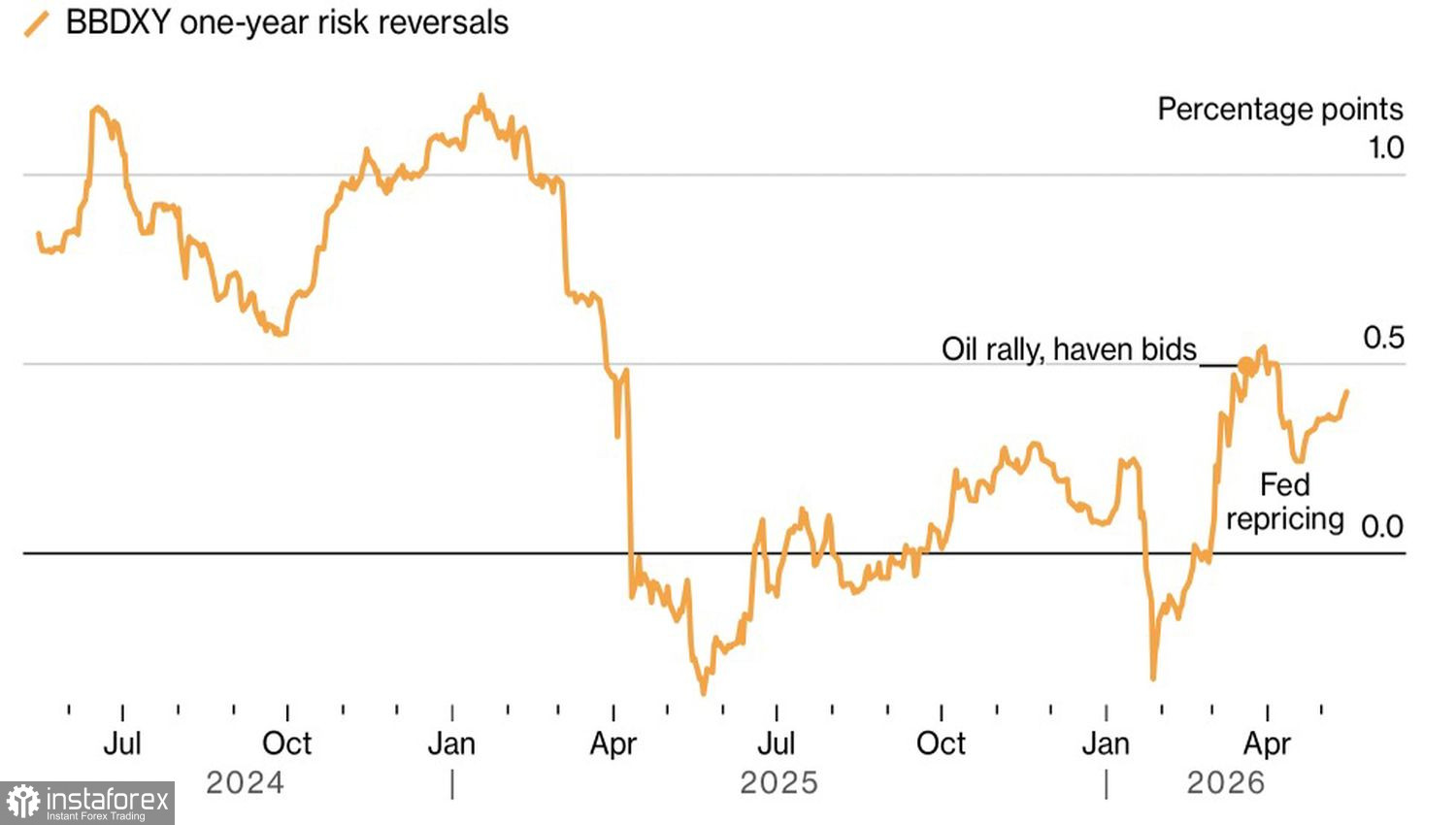

L’indice du USD se dirige vers sa meilleure performance hebdomadaire depuis deux mois ; les risques de retournement pour le dollar américain sont orientés à la hausse et s’approchent du sommet annuel atteint en mars. À l’époque, le billet vert était acheté à la fois comme actif refuge et comme devise d’un exportateur net d’énergie. En avril, les vendeurs à découvert ont reculé sur l’EUR/USD dans l’espoir d’une fin rapide de la guerre. Il n’en a rien été. Il est temps de revenir à la vente de la principale paire de devises.

Dynamique des risques de retournement du dollar américain

Quiconque se faisait l’illusion que la Chine exercerait des pressions sur l’Iran — qui lui vend du pétrole — après la rencontre entre Xi et Trump a été déçu. Certes, Pékin a reconnu que le fait que l’Iran se dote de l’arme nucléaire serait une mauvaise chose, tout comme le blocage du détroit d’Ormuz. Mais il n’a nullement l’intention de prendre des mesures concrètes.

Le président américain a quitté la Chine les mains vides. Pire encore, il a été réprimandé pour sa volonté d’approuver des ventes d’armes à Taïwan. La Chine considère l’île comme son territoire et est prête à se battre pour elle contre n’importe qui — y compris les États-Unis. Pourquoi la Maison-Blanche voudrait-elle cela ? Comme l’a dit Donald Trump, un conflit armé à 9 500 miles de distance est la dernière chose dont les Américains ont besoin en ce moment.

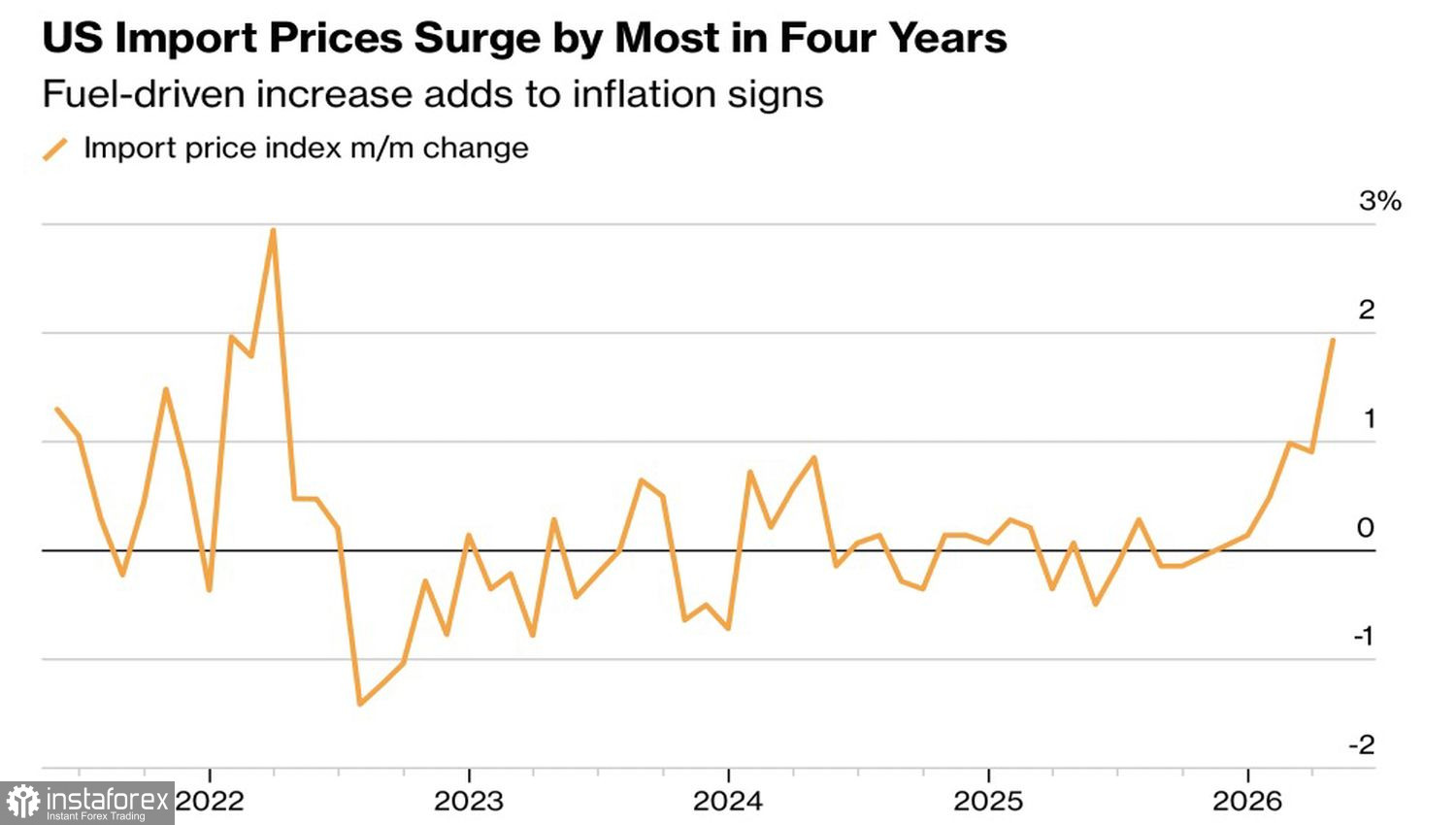

L’éloignement géographique des combats en Ukraine et au Moyen-Orient, le statut de net exportateur d’énergie et les investissements massifs dans l’intelligence artificielle permettent à l’économie américaine de prospérer. Le marché du travail s’est stabilisé, le PIB progresse de 2 %, et l’inflation accélère pour atteindre un plus haut de quatre ans. Après l’IPC et l’IPP, les prix à l’importation ont eux aussi augmenté.

Évolution des prix à l’importation aux États-Unis

Si l’économie est aussi saine avec un taux des fonds fédéraux à 3,75 %, elle peut certainement supporter des coûts d’emprunt encore plus élevés. Les marchés à terme ont progressivement modifié le calendrier du resserrement de la Fed, d’abord d’avril à mars, puis de mars à décembre, sous l’influence des données publiées.

Le calendrier de relèvement des taux de la BCE, en revanche, est repoussé. Le mois de juin n’est plus d’actualité, sur fond de signes d’un net ralentissement du PIB de la zone euro. Avec cet écart de taux entre les principales banques centrales mondiales et l’écart de rendement entre les obligations américaines et allemandes, l’euro n’a guère d’autre choix que de baisser.

D’un point de vue technique, le graphique journalier de l’EUR/USD montre l’achèvement d’une figure de type « Spike and Shelf ». La cassure sous la borne inférieure de la zone de consolidation 1,1685–1,1775 a permis d’augmenter les positions vendeuses ouvertes à partir de 1,178. Ces positions doivent désormais être conservées et renforcées périodiquement. Les objectifs restent inchangés : 1,159 et 1,154.