Voir aussi

28.01.2026 11:47 AM

28.01.2026 11:47 AMUne semaine plus tôt, nous avions suggéré que la livre avait de bonnes chances de reprendre sa croissance, mais qu'un mouvement plus fort nécessiterait des catalyseurs supplémentaires. Ces catalyseurs ont maintenant fait leur apparition, et ce, de plusieurs directions à la fois, ce qui nous permet d’espérer un développement supplémentaire de la tendance haussière.

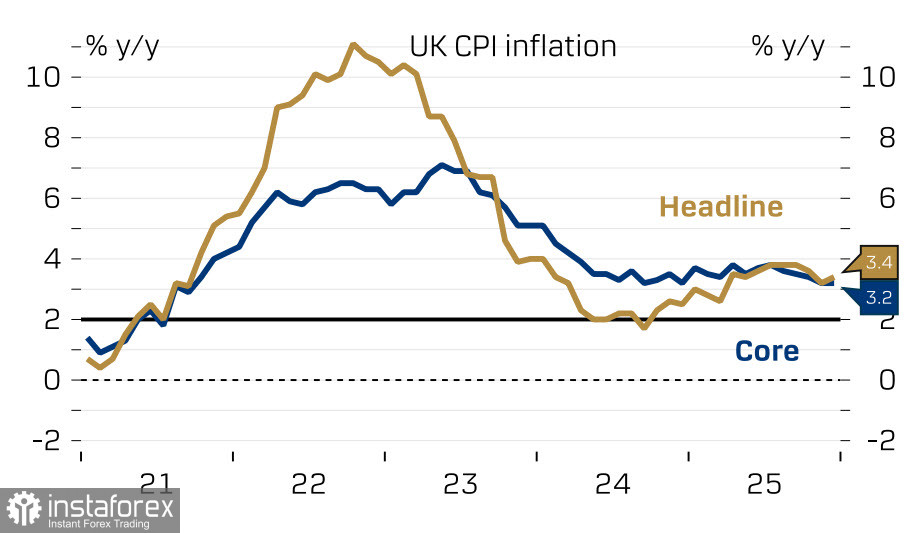

Commençons par les nouvelles économiques. En décembre, l'Indice des Prix à la Consommation a augmenté de 3,4% en glissement annuel, dépassant les prévisions, et bien que l'inflation sous-jacente soit restée inchangée à 3,2%, on peut affirmer avec certitude qu'il n'y a toujours aucun signe de ralentissement de la hausse des prix à ce stade.

D'autres indicateurs sont également entièrement dans la zone verte : la croissance des ventes au détail en décembre s'est élevée à 2,5 % en glissement annuel, contre un prévisionnel de 1 % ; l'indice des prix de détail a augmenté plus fortement que prévu, soutenant l'inflation ; l'activité économique en janvier a augmenté sensiblement dans les deux principaux secteurs : la fabrication a progressé de 50,6 à 52,6, tandis que les services ont montré une augmentation encore plus forte de 51,4 à 53,9. L'indice composite est à son plus haut niveau depuis le printemps 2024. La croissance du PMI suggère que l'élan économique positif observé en novembre et décembre se poursuivra en janvier.

La principale conclusion est que la pression inflationniste ne diminue pas, du moins, en pleine reprise économique. Ces deux facteurs seuls, même sans prendre en compte le marché du travail, suffisent pour prédire avec confiance l’issue de la réunion de la Banque d’Angleterre du 5 février : le taux d’intérêt restera inchangé à 3,75 %.

Lors de la réunion de décembre, la Banque d’Angleterre a réduit le taux par un vote très serré (5 contre 4). Étant donné les nouvelles données, les conditions pour de nouvelles réductions non seulement ne sont pas réunies, mais se sont au contraire nettement réduites. C'est un facteur haussier pour la livre même sans considérer tous les autres influences.

Il y a, bien sûr, également le contexte politique externe. Mardi, le président américain Trump a accéléré l'affaiblissement du dollar en déclarant qu'il ne s'inquiète pas de sa baisse. « Le dollar se porte bien », a commenté Trump. Les marchés ont interprété ces mots comme un signal pour continuer à vendre le dollar, puisque un dollar plus faible stimule les exportations. Étant donné qu’il n’y a aucun signe d’augmentation de l’activité dans le secteur industriel américain malgré un soutien fort de l’administration, au moins via des restrictions à l’importation, un dollar plus faible dans le contexte actuel semble justifié comme moyen de stimuler encore la production nationale.

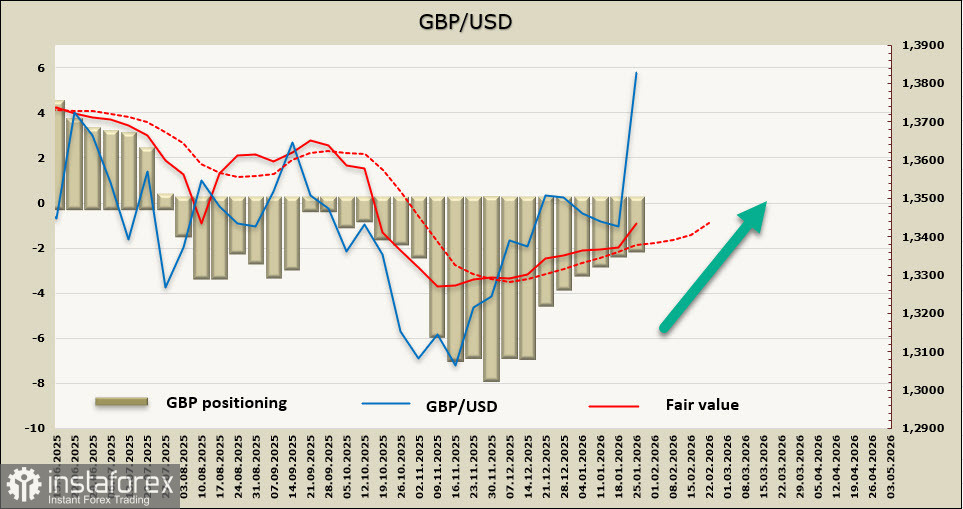

La position nette courte sur la livre a peu changé au cours de la semaine de référence, tandis que le prix calculé est resté au-dessus de la moyenne à long terme et a accéléré sa croissance.

Une semaine plus tôt, nous avons identifié un objectif à 1,3566, qui a été atteint rapidement. Tout aussi rapidement, la livre a franchi la prochaine résistance à 1,3725, puis mis à jour le plus haut à 1,3787 et s'est consolidée au-dessus. La livre se négocie déjà à des niveaux de septembre 2021. Le prochain objectif est 1,4240, et il n'est pas encore clair s'il sera atteint à court terme. Étant donné que l'or est déjà autour de 5 300 et que le Brent est à son plus haut niveau depuis septembre de l'année dernière, nous supposons que l'élan vers un affaiblissement du dollar reste fort. La réunion du FOMC aura lieu aujourd'hui, et les surprises sont presque garanties—si ce n'est sur la décision concernant les taux, qui restera très probablement inchangée, alors au moins lors de la conférence de presse de Jerome Powell, car trop de questions non résolues demeurent à l'ordre du jour.